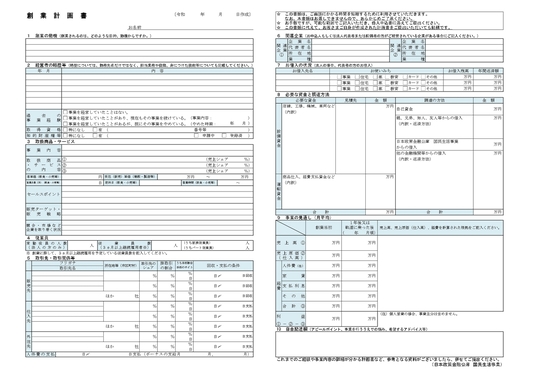

創業融資を確実に受けるための創業計画書

(経営者の略歴等)

経営者の略歴とは?

担当業務や役職、身につけた技能等についても記載してください。)

日本政策金融公庫や銀行は経営者の経歴・職歴をよく見ますし、気になるところです。

履歴書と勘違いしている起業家が多いので、ポイントを理解して記載しましょう!

概略

公庫は、「前職と関係するビジネスは成功する可能性が高い」という鉄則を持っています。

会社を経営するということは、業務はもちろんのこと、人の採用や教育、経理・総務、資金管理など多岐にわたります。それらに関与したことがあったら、記載することが創業融資を受ける確率を高めます。

良くない事例として、勤務していた会社名だけを記載することです。会社名だけでは、何の会社かわからないですし、大きい会社ですと、部署がたくさんあって、どのような業務に従事していたか、判断がつきません。

取得資格は、ビジネスに関連することは漏れなく記載しましょう。

漏れている場合には、公庫の担当者が指摘してくれるかもしれませんが、「本当に大丈夫か?やる気があるのか?」と判断されるかもしれません。漏れなく、間違いなく、記載しましょう。

記載のポイント

- 1学歴を記載

日本人は学歴コンプレックスを持っている方が多く、記載したがらないです。

日本政策金融公庫や信金が、創業者が大学を出ているとか、高卒だからだめだとかと判断していると思いますか?

基本的にはそのようなことはありません。それよりも、建築関係で起業するなら、工業高校の建築科を卒業しているとか、建築関係の大学に行っているかなどの一貫性を見ます。

飲食関係なら、料理の専門学校や栄養関係の短大に通っていたのもプラスに働きます。

また、高校の地域を見て、出身地が分かります。

公庫の職員との会話の糸口にもなりますし、地元の話題にすることで、緊張がほぐれたりします。

学歴を記載することでマイナスになることはありませんので、積極的に記載しましょう。

- 2働いた会社で身に付けた知識や経験を記載

金融機関の人は数字やお金のプロではありますが、創業する事業には精通していません。

その事業で技術的な差別化などを細かく説明しても理解されないと考えた方がいいです。

それよりも、網羅的に経験したことが記載する方が評価が高まります。

新入社員への指導や教育、売上・経費などの損益管理、入手金や給与支払いなどの資金繰り管理、広告宣伝等の実績などは、金融機関の人はイメージがしやすいですし、それらまで、経験がある方は評価が高くなります。

技術面は、中学生でも理解できる程度の内容で記載するのがポイントです。

- 3足元の年収(月収)と退職金(ある場合)を記載

年収と技術力・優秀さは、一定の相関関係があると公庫は判断します。

それは、優秀な人材には給与を支払わないと退職されてしますので、会社は給与を多く払う傾向にあるためです。金融機関は業種ごとの平均賃金等を理解していますので、それよりも高いと評価が高まります。年収や退職金が高い人は積極的に記載しましょう!

一方で、業界平均より年収が低い方もいます。それでも記載する方がいいです。なぜなら、公庫や銀行には前年の確定申告などを提出しますので、直ぐにばれてしまうからです。

年収が低い方は特に担当している、担当していた業務をたくさん記載してください。

「給与は低いけど、将来の独立のため、色々と経験でき、権限をもらえるので、働いていた」などの理由や目的を論理的に説明することが大切です。

当社に創業融資の相談に来て、起業家の計画書を見ることがたくさんあります。

経営者の略歴が事実の羅列で何を経験・実績がある人か分からないことが多いです。

最初に書きなおしをお願いするのが、この部分です。

何をアピールすると評価が高まるかを考えて書きましょう!

創業融資成功率95%以上の当社にご相談頂ければ秘伝のテクニックを伝授いたします。

関連記事

※ 本内容は掲載時の法令等に基づき記載しています。法令改正等で変更になっていることもありますので、最寄りの税務署又は税理士に確認して下さい。本内容に関する責任は一切負いかねます。