創業融資を確実に受けるための創業計画書

(従業員数/お借入れの状況)

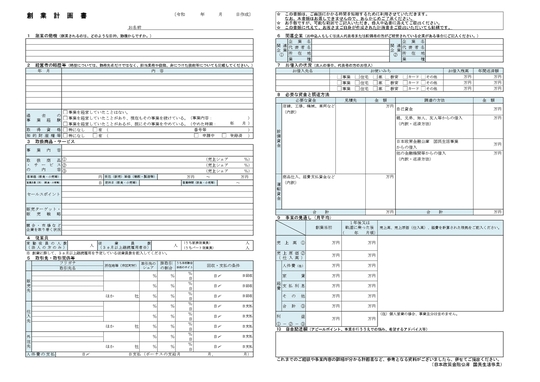

創業の従業員数とは?借入の状況とは?

従業員数と借入の状況は、あまり迷うことはないと思います。

どちらかというと、嘘を書かないということです。よく見せようとして、借入額を少なくする方がいますが、良くないです。なぜなら直ぐにばれてしまうからです。

正しく記載するのがポイントです。

「従業員数」の記載法

記載内容自体は、それほど難しいものではありません。事実に即して記入します。

人員を抱えないとできない商売があります。店舗事業は、一人ではなく、複数人で運営しなければならないので、人員が確保されているのか、家族のサポートはあるのかなどがチェックされます。

なお、前職の仲間同士で起業するパターンがありますが、その際に売上が十分でないにも関わらず、人件費がかかり、資金繰りが苦しくなることがあります。

創業時の一番高いコストが人件費ですので、慎重な判断が必要になります。

「お借入れの状況」の記載法

金融機関やクレジット会社などのからの借入れを漏らさずに記入することが大切です。

消費者ローン等で借りていて恥ずかしくて、記載したくないと考える創業者がよくいます。

日本政策金融公庫や銀行は、株式会社シー・アイ・シー(CIC:Credit Infomation Center)などで個人の信用情報を取得します。

それを見ると、消費者ローンをいくら借りているのか、遅れずに返済しているのか、などが分かります。自分でも取得できるので、事前に確認してみましょう。

消費者ローンやカードローンをしているから、公庫から借りられないというわけではありません。

ただ、その使途が聞かれますので、明確な理由が必要になります。無駄遣いしたとか、使途がはっきりしないのは理由としてはよくないです。

借りた理由を整理するのが融資を受けられる可能性を高めるポイントです。

公庫や銀行から融資を受けるのに重要なのは信頼関係を構築できるかです。

嘘をついても、直ぐバレてしまい、信頼関係も崩れるので、良いことはありません。

多少問題があったとしても、正直に説明することが大切です。

市川市の銀行出身税理士がしっかりサポートしますので、ご不明点がありましたら、ご相談ください。

関連記事

※ 本内容は掲載時の法令等に基づき記載しています。法令改正等で変更になっていることもありますので、最寄りの税務署又は税理士に確認して下さい。本内容に関する責任は一切負いかねます。