起業・会社設立・創業融資で税理士をお探しなら評判が高い安い若手税理士に!確定申告や決算・申告、届出書の提出も対応

千葉県・江戸川区・葛飾区・墨田区・江東区で起業・会社設立・融資・税理士替えの相談なら

税理士法人リアドリ(本八幡 開業・創業融資センター)

千葉県で税理士をお探しならメガバンク出身に!

市川市 本八幡駅 2分 京成八幡駅 2分の税理士法人

無料相談受付中

確定申告・決算、申告、記帳代行を笑顔と親切丁寧に対応します!

定休日:土日・祝日

損をしない確定申告(住宅ローン減税)

会社員の確定申告で一番面倒で、当社でも最も支援しているが、住宅ローン減税の適用です。

家は一生に一度購入するかどうかの買い物です。

そのためローン減税を知らなかったり、手続きが面倒で行っていない人がいます。

合理的に税金を少なくできますので、確定申告をしましょう!

分からないことは、市川税務署(市川市・浦安市)・船橋税務署(船橋市)その他の税務署や税理士に相談を!

転勤の場合などの特殊なときはこちらをご参照ください。

概要

個人が住宅ローン等を利用してマイホームを取得等をした場合で、一定の要件を満たすときは、住宅ローン等の年末残高に一定率を乗じて計算した金額を、所得税額から控除することができます。

(注意)贈与による取得、又は取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族

や特別な関係のある者などからの取得は、この特別控除の適用はありません。

新築の場合

個人が新築の住宅を購入したときは、次の要件を全て満たす場合には、適用を受けることができます。

- 新築又は取得の日から6か月以内に居住の用に供し、適用を受ける年の12月31日まで引き続いて住んでいること

- 受ける年分の合計所得金額が、3,000万円以下であること

- 新築又は取得をした住宅の床面積が50㎡以上であること

- 床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること

- 10年以上にわたり分割して返済することになっている一定の借入金等(※)があること。

- 居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

(※)

一定の借入金等とは、金融機関や勤務先などからの住宅取得の借入金や建設業者などに対する債務です。

ただし、勤務先からの借入金で、無利子又は0.2%に満たない利率によるものは、適用を受けることができません。

親族や知人からの借入金は全て、この特別控除の対象となる借入金には該当しません。

中古の場合

個人が中古の住宅を購入したときは、次の要件を全て満たす場合には、適用を受けることができます

- 取得した中古住宅が次のいずれにも該当する住宅であること

- ・ 建築後使用されたものであること。

- ・ 次のいずれかに該当する住宅であること。

- ✔ 家屋が建築された日からその取得の日までの期間が20年(マンションなどの耐火建築物の

建物の場合には25年)以下であること。 - ✔ 地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの (耐震基準)に

適合する建物であること - ✔ 上記のいずれにも該当しない一定のもの(要耐震改修住宅)のうち、その取得の日までに

耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修に

より家屋が耐震基準に適合することにつき証明がされたものであること - ・ 取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得でないこと。

- ・ 贈与による取得でないこと。

- 2. 取得の日から6か月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること。

- 3.受ける年分の合計所得金額が、3,000万円以下であること

- 4.取得をした住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること

- 5.10年以上にわたり分割して返済することになっている一定の借入金等(※)があること。

- 6.居住の用に供した年とその前後の2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

- (※)

一定の借入金等とは、金融機関や勤務先などからの住宅取得の借入金や建設業者などに対する債務です。

ただし、勤務先からの借入金で、無利子又は0.2%に満たない利率によるものは、適用を受けることができません。

親族や知人からの借入金は全て、この特別控除の対象となる借入金には該当しません。

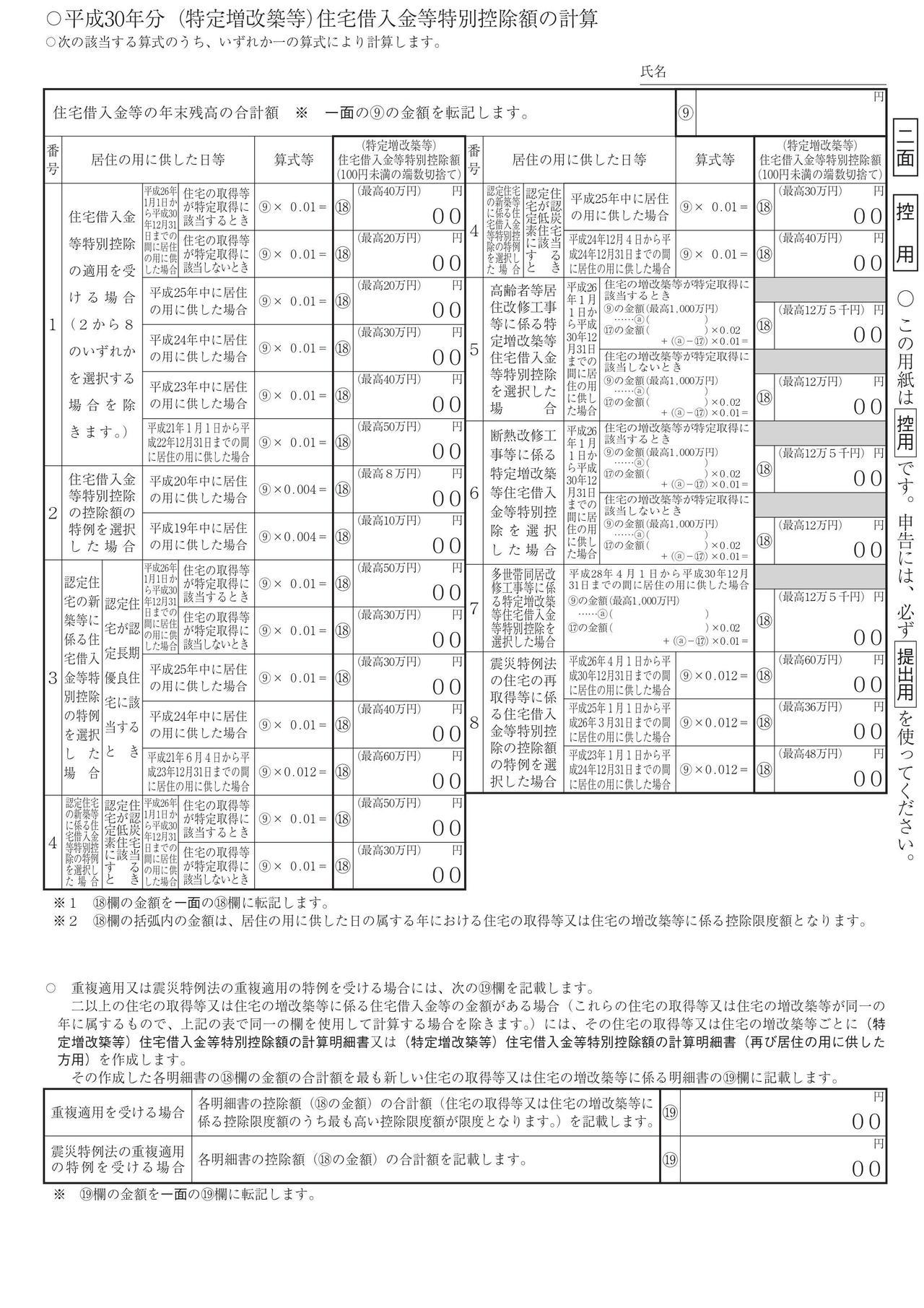

控除を受けられる金額

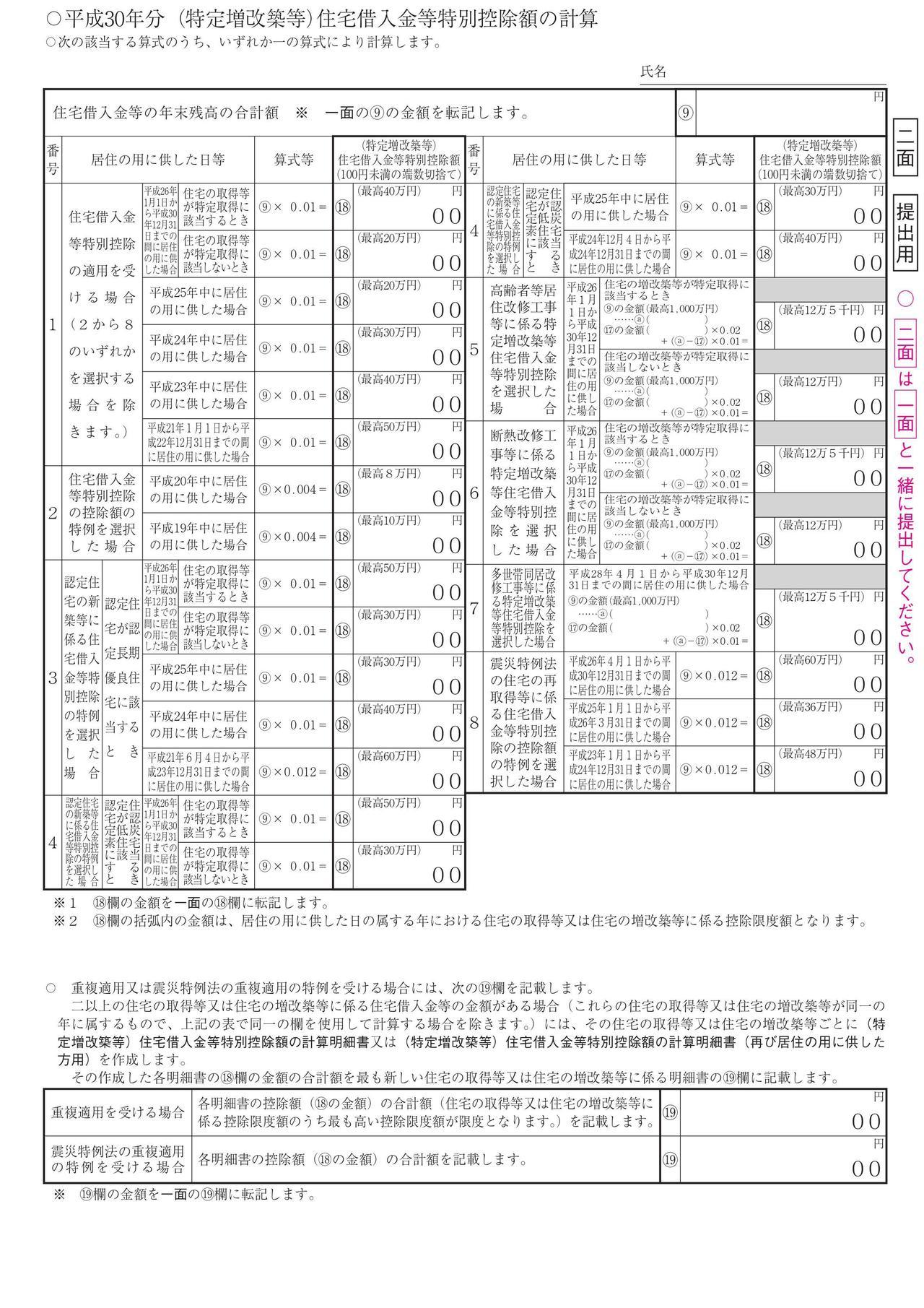

住宅借入金等特別控除の控除額は、住宅ローン等の年末残高の合計額を基に、居住の用に供した年分の計算方法により算出します(100円未満の端数金額は切り捨てます。)。

なお、住宅の取得対価の額が住宅ローン等の年末残高の合計額よりも少ないときは、その取得対価の金額となります。

(注)住宅の取得等に関し、補助金等の交付を受ける場合には、その補助金等の額を控除します。

また、住宅の取得等に際して住宅取得等資金の贈与を受け、住宅取得等資金の贈与の特例を適用した

場合には、その適用を受けた住宅取得等資金の額を控除します

| 居住の用に供した年 | 控除期間 | 控除額の計算 |

| 平成26年1月1日から 平成33年12月31日まで | 10年 | 1~10年目 年末残高等×1%(上限40万円) (注) 住宅の取得等が特定取得以外の場合は20万円 |

(注)「特定取得」とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、8%の税率

である場合におけるその住宅の取得等をいいます

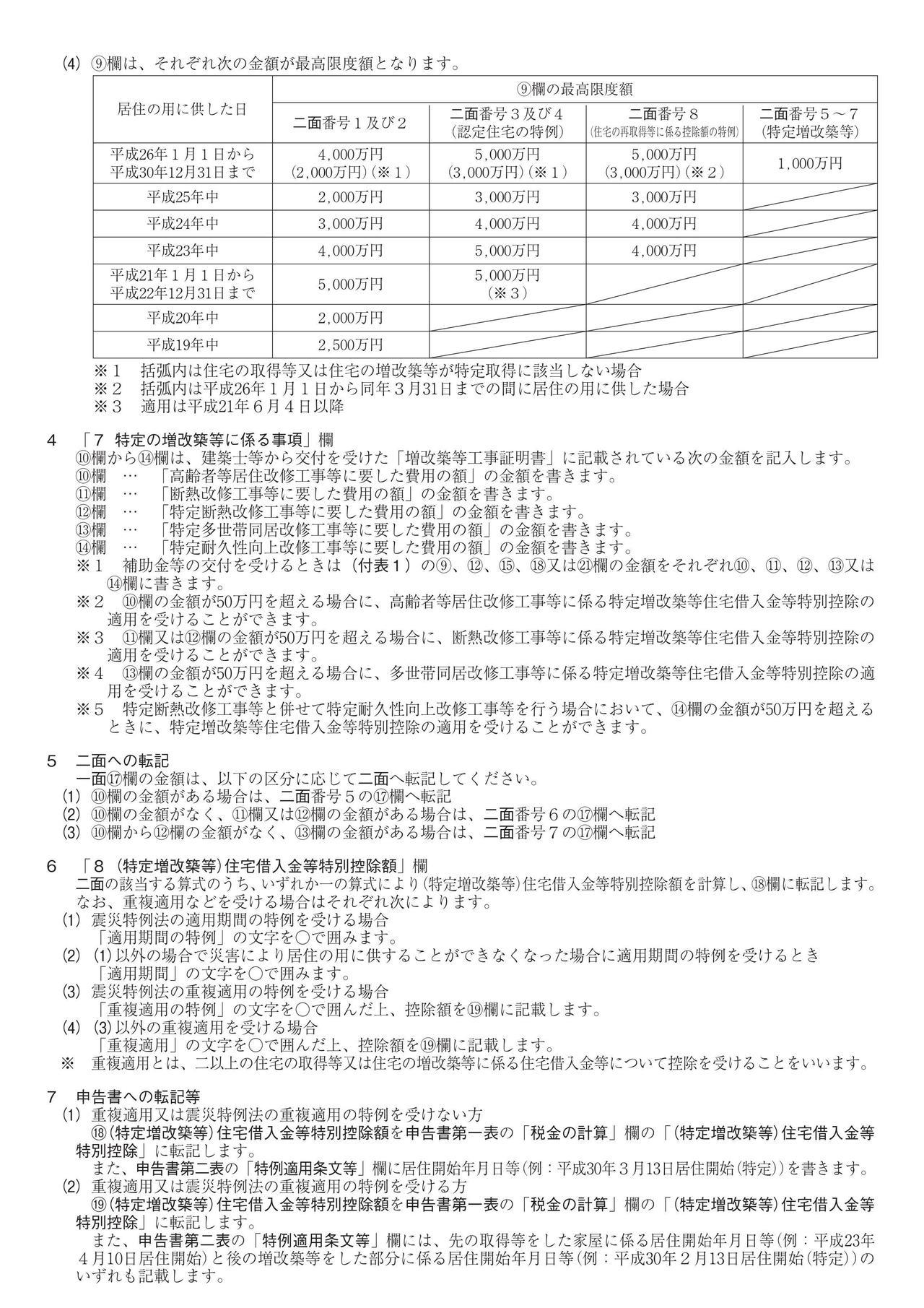

認定住宅の新築等に係る特例

以下に該当する認定住宅を取得等をして、平成33年12月31日までの間に自己の居住の用に供し、上記の適用要件を満たしている人は、その居住の用に供した年以後10年間の各年分の所得税の額から、認定住宅の新築等に係る住宅借入金等特別控除の特例を受けることができます。

- 認定長期優良住宅(長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅に該当する家屋

- 認定低炭素住宅(都市の低炭素化の促進に関する法律に規定する低炭素建築物に該当する家屋又は同法の規定により低炭素建築物とみなされる特定建築物に該当する家屋)

| 居住の用に供した年 | 控除期間 | 控除額の計算 |

| 平成26年1月1日から | 10年 | 1~10年目 年末残高等×1%(50万円) (注) 住宅の取得等が特定取得以外の場合は30万円 |

手続き

住宅ローン減税の適用を受けるための手続きは、初年度と2年目以降で異なります。

初年度の手続き

住宅ローン減税を受ける最初の年は、次の書類を添付した確定申告書を納税地の税務署に提出する必要があります。

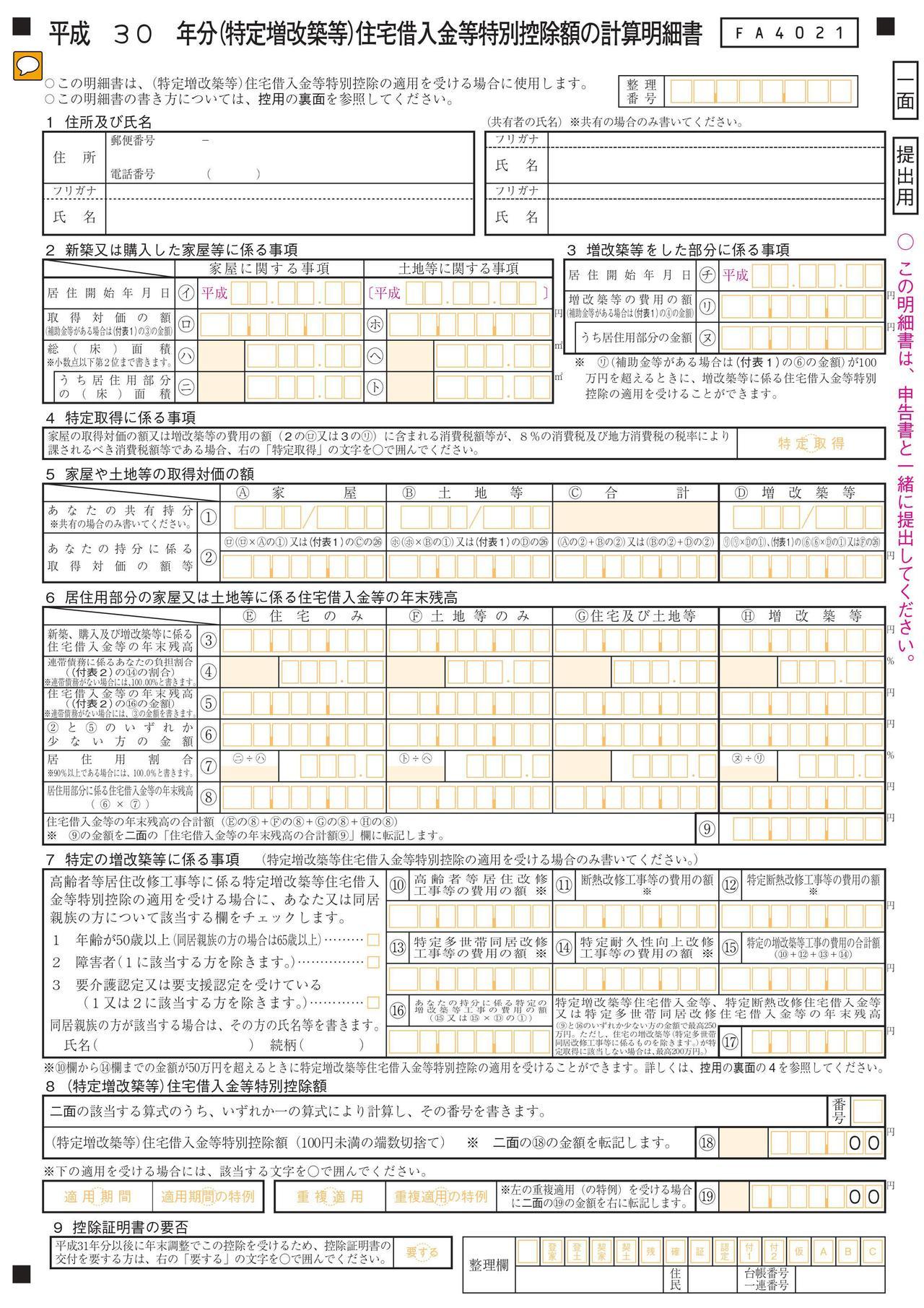

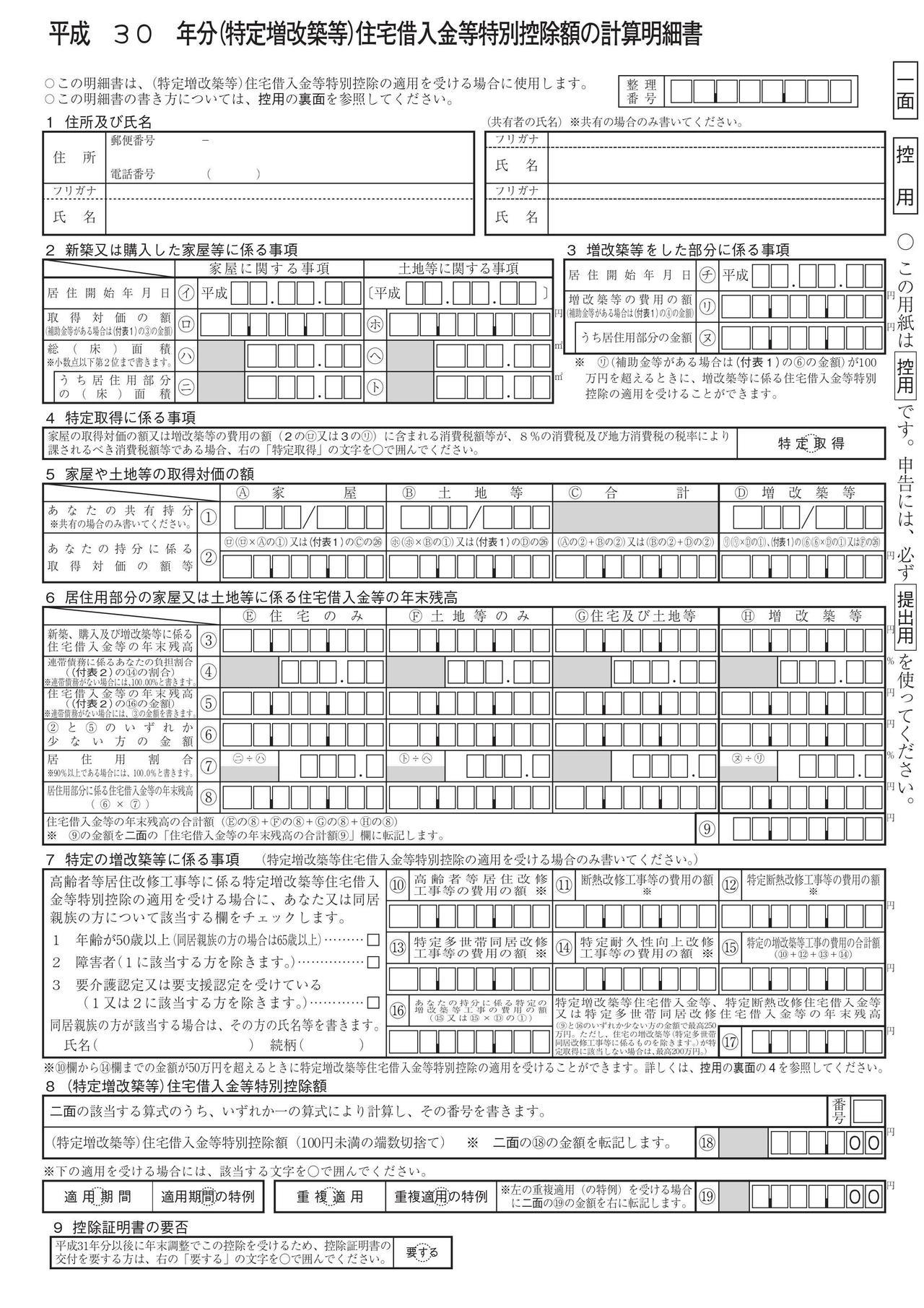

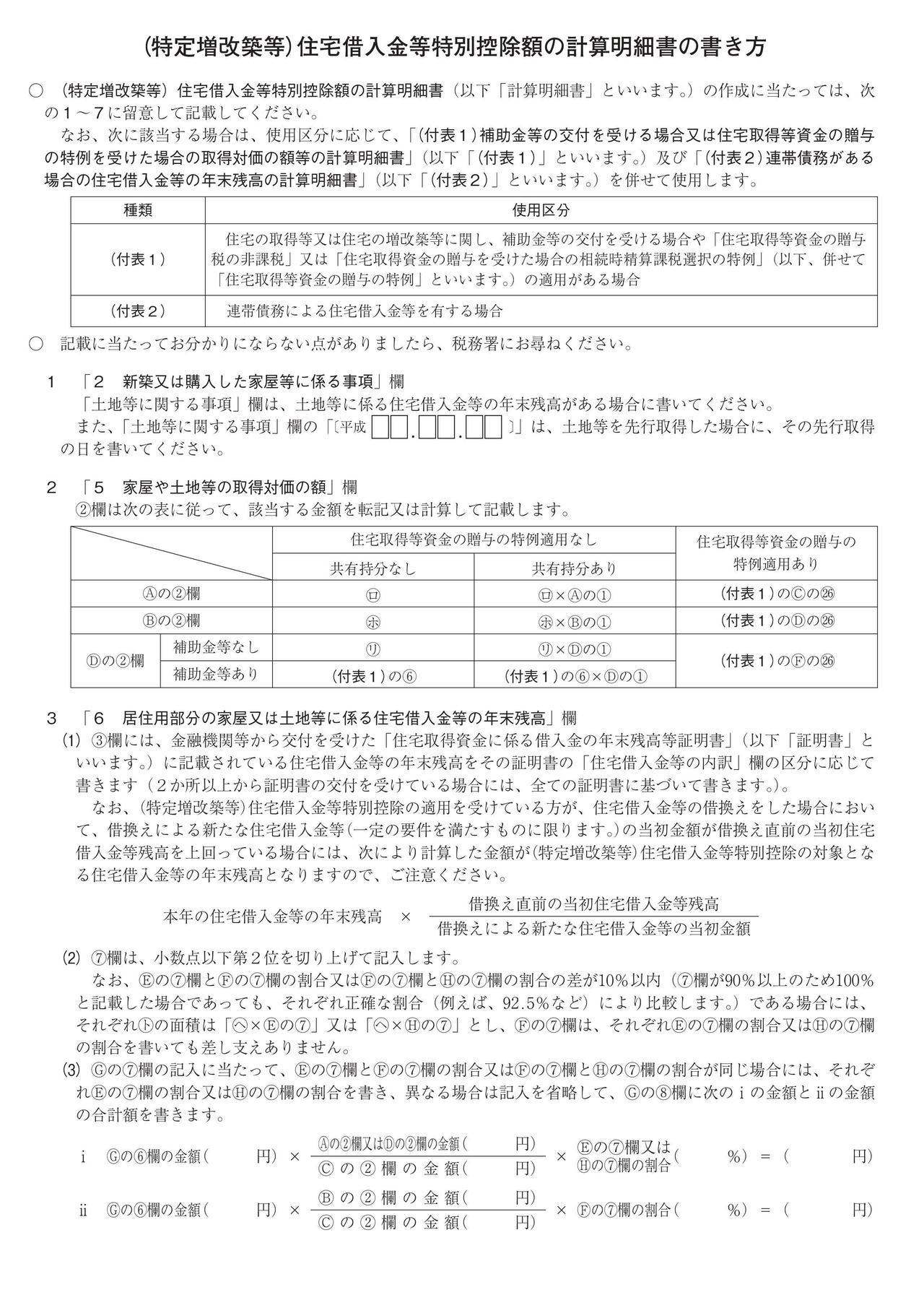

- (特定増改築等)住宅借入金等特別控除額の計算明細書

2. 住宅取得資金に係る借入金の年末残高等証明書

3. 家屋の登記事項証明書及び敷地を同時取得している場合は敷地の登記事項証明書

4. 売買契約書の写し等で、以下がわかる書類

・家屋の取得年月日

・取得対価の額

・家屋の床面積が50㎡以上であること

・家屋の取得等が特定取得に該当する場合にはその該当する事実を明らかにする書類

5. 中古住宅で、住宅借入金等が債務を承継しているときは、その契約に係る契約書の写し

6. 耐震基準に適合する家屋については、次のイからハまでのいずれかの書類

イ 耐震基準適合証明書

ロ 建設住宅性能評価書の写し

ハ 既存住宅売買瑕疵担保責任保険契約

7. 中古住宅で、要耐震改修住宅のうち、その取得の日までに耐震改修を行うことについて申請し、

居住の用に供した日までに、その耐震改修により家屋が耐震基準に適合することが証明された場合

には、その家屋に係る耐震改修に係る次の書類などで、①その取得の日までに耐震改修を行うこと

について申請をしたこと、②居住の用に供した日までに耐震改修により耐震基準に適合することと

なったこと、③耐震改修をした年月日及び耐震改修に要した費用の額を明らかにするもの

- 建築物の耐震改修計画の認定申請書の写し及び耐震基準適合証明書

- 耐震基準適合証明申請書の写し及び耐震基準適合証明書

- 建設住宅性能評価申請書の写し及び建設住宅性能評価書の写し

- 既存住宅売買瑕疵担保責任保険契約の申込書の写し及び既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

- 請負契約書の写し

8. 給与所得者の場合は、給与所得の源泉徴収票

2年目以降の手続き

必確定申告書に以下を添付して提出すればよいことになっています。

- 「(特定増改築等)住宅借入金等特別控除額の計算明細書」

- 「住宅取得資金に係る借入金の年末残高等証明書」

会社員の場合は、年末調整で適用を受けることができます。この場合、以下の書類を勤務先に提出する必要があります。

- 税務署から送付される「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」

- 「住宅取得資金に係る借入金の年末残高等証明書」

以上いかがでしたか。

市川市・船橋市・浦安市の在住の方で、住宅ローン減税や確定申告でお困りなら、気軽にご連絡をください。

関連記事

確定申告関連

※ 本内容は掲載時の法令等に基づき記載しています。法令改正等で変更になっていることもありますので、最寄りの税務署又は税理士に確認して下さい。本内容に関する責任は一切負いかねます。

管轄:市川市・浦安市

市川市北方1丁目11番10号

鬼越駅 徒歩2分

京成八幡駅 徒歩13分

本八幡駅 徒歩15分

047-335-4101

管轄:船橋市

船橋市東船橋5丁目7番7号

東船橋駅 徒歩14分

船橋競馬場駅 徒歩17分

047-422-6511

管轄:松戸市・流山市・鎌ヶ谷市

松戸市小根本53番地の3

JR松戸駅 徒歩10分

新京成線松戸駅 徒歩10分

047-363-1171

管轄:江戸川区の一部

江戸川区平井1丁目16番11号

平井駅 徒歩10分

03-3683-4281

管轄:江戸川区の一部

江戸川区清新町2丁目3番13号

江戸川区清新町2丁目3番13号

03-5658-9311

※江戸川区は住所で管轄が異なります。