税理士変更・法人顧問・freee導入・融資相談に対応 決算申告から経営相談までワンストップでサポート

千葉県で税理士変更・法人顧問・融資相談なら

税理士法人リアドリ(税理士変更・法人顧問・freee・融資に強い税理士法人)

95%超! 融資支援成功率

freee5つ星! 認定アドバイザー

15名! 税理士・専門スタッフ在籍

毎月30件超! ご相談実績

定休日:土日・祝日

独立・創業して、戸惑うのが法定調書の作成です。

会社員の時に法定調書に関わっている人はほとんどいないと思います。

まずは、法定調書とは何かを知るところから始めましょう。

分からないことは、市川税務署(市川市・浦安市)・船橋税務署(船橋市)その他の最寄りの税務署に相談してください。

法定調書とは、所得税法や相続税法、租税特別措置法などで、税務署に提出が義務づけられている以下などの資料です。

会社が給与や不動産の使用料などを支払った場合に、その事実を把握するために税務署に提出を義務付けられています。

例えば、税理士に顧問報酬を10万円支払ったとします。

税務署は、税理士がその10万円の確定申告を間違くなく・漏れなく申告しているかをチェックしたいと考えたとき、会社が税理士に10万円の顧問料を支払ったという事実を知らなければなりません。

そのチェックのために必要になるのが法定調書です。

つまり、確定申告などが必要な人が間違いなく申告しているかを確認するための書類です。

それによって、「脱税」の防止しています。

令和6年9月時点では、63種類の法定調書があります。毎年増えていますので関連する業種の方は漏れがないようにすることが大切です

- 所得税に関するもの

- 相続税に関するもの

- 租税特別措置法に関するもの

- 国外送金等調書法に関するもの

その中でも主なものを6つ紹介します。

詳細は別ページで説明しています。

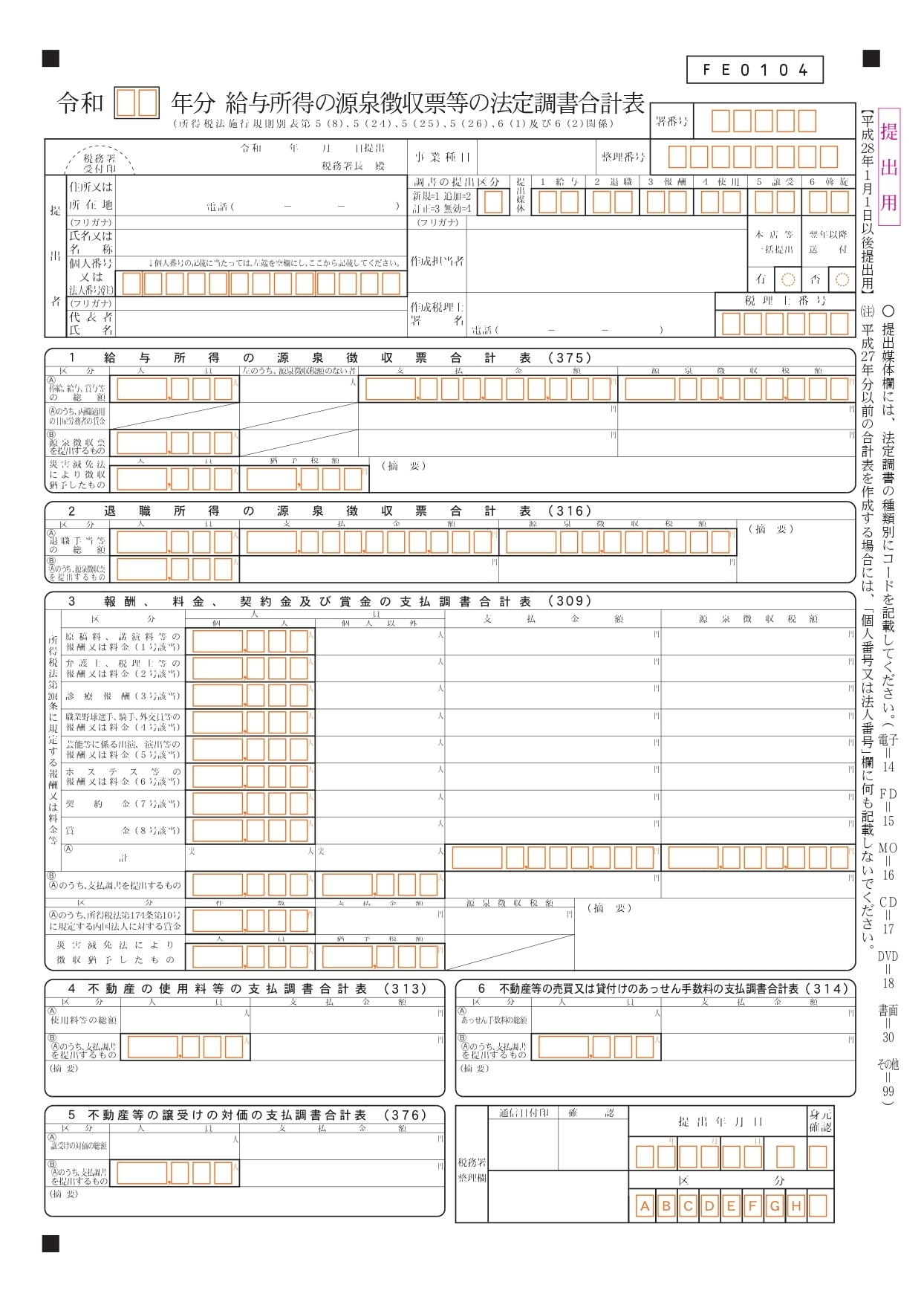

法定調書を税務署へ提出するときには、「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。

原則として、支払の確定した日の属する年の翌年1月31日までに税務署に提出しなければなりません。

法定調書は、書面による提出に代えてe-Taxや光ディスクなどで提出することができます。

提出期限だけでなく、記載漏れや提出漏れは税務調査でも確認されることがあります。

法定調書には、金銭等の支払を受ける方(従業員等)と支払者等(会社)のマイナンバー又は法人番号を記載する必要があります。

「給与所得の源泉徴収票」等で、支払を受ける方(従業員)に交付するものについては、マイナンバーを記載しません。

給与所得の源泉徴収票等の法定調書合計表

(サンプル)

「給与支払報告書」等の市町村への提出

法定調書を提出しなければならない人は、「給与支払報告書」及び退職所得に係る「特別徴収票」を市区町村に提出しなければなりません。

「給与支払報告書」を市区町村へ提出する場合には、「給与支払報告書(総括表)」を添える必要があります。給与支払報告書は年末調整とあわせて作成することが一般的です。

法定調書を作成するときの注意事項!

- 支払いを受ける方が非居住者又は外国法人で、申告義務があるにも関わらず国内に居所を有しなくなる場合等については、納税管理人を定めなければなりません。

- 報酬等の支払いをする際に、支払いを受ける金額によっては消費税の課税事業者になること、課税事業者になった場合には「消費税課税事業者届出書」、「納税管理人の届出書」の提出が必要になることを説明しなければなりません。

- 非居住者又は外国法人についても、日本国内において役務の提供等など、課税資産の譲渡等を行い、かつ、その基準期間の課税売上高が1,000万円を超える場合には、課税事業者になります。

法定調書は、会社が毎年行う税務手続きの一つです。しかし、法定調書だけを正しく作成しても、年末調整、源泉所得税、給与計算、決算・法人税申告などが適切に行われていなければ、税務リスクを防ぐことはできません。税理士法人リアドリでは、法定調書の作成だけではなく、会社全体の税務を継続的に管理し、節税対策、税務調査対策、資金繰りまで見据えた法人顧問サービスをご提供しています。

税務署からの依頼

- 所得税や相続税法などにおいて、支払を受ける方に交付しなければならないとされている源泉徴収票や支払調書については、確実に交付するとともに、確定申告の必要性についても説明が必要です。

- 消費税については、非居住者又は外国法人でも、日本国内において課税資産の譲渡等を行い、かつ、基準期間の課税売上高が1千万円を超える場合は、課税事業者となり納税義務が発生します

- 支払を受ける方が非居住者又は外国法人で、申告義務があるにも関わらず国内に居所を有しなくなる場合等については、納税管理人を定める必要があります

- 報酬等の支払をする際に、支払を受ける金額によっては消費税の課税事業者となること、課税事業者となった場合には「消費税課税事業者届出書」、「納税管理人の届出書」の提出が必要です

- 法定調書は税務署が税務調査の資料として活用することもあります。

意外に知らない法定調書とは?

法定調書は単独で提出する書類ではなく、年末調整や給与支払報告書、源泉徴収票など給与関連業務と密接に関係しています。 まずは年末調整の全体像を理解しておくと、法定調書との違いが分かりやすくなります。

関連記事

※ 本内容は掲載時の法令等に基づき記載しています。法令改正等で変更になっていることもありますので、最寄りの税務署又は税理士に確認して下さい。本内容に関する責任は一切負いかねます。